从线上购物到跨境出行,BNPL(先买后付)正悄然重塑我们的支付习惯。它不再是一个购物车的“分期选择”,而是逐渐演变为全球零售和跨境交易中的核心支付方式。预测到 2026 年,BNPL 市场规模预计将达到 4500 亿美元1。

在消费理性化的今天,BNPL为何能持续升温?背后有哪些增长逻辑?又将为跨境商户带来哪些机遇与挑战?

一、BNPL成为增长新引擎的三大优势

随着数字消费场景日益丰富,在Z世代和千禧一代群体中,BNPL凭借灵活分期和低门槛优势,不仅降低了消费决策成本,也极大提升了购买效率。它正从一个“可选项”逐渐沉淀为“习惯性支付方式”。

- 拓展新客群,激活增量市场

- 吸引无卡用户:门槛低、体验便捷,吸引自由职业者与年轻客群2;

- 推动高客单转化:在旅游、教育、数码3C、奢侈品等高客单价商品中,超35%的用户倾向使用BNPL3;

- 布局新兴市场:在信用卡普及率低但移动支付活跃的东南亚、拉美、中东等地区,BNPL成为跨境商家本地化落地的重要跳板4;

- 提升转化,缩短决策路径

- 缩短决策时间:分期机制增强消费者“即时购买”动机,推动用户快速下单;

- 提高复购意愿:灵活支付降低试错成本,鼓励用户尝试新品或升级消费;

- 延伸用户价值:结合会员体系与积分策略,提升用户生命周期价值;

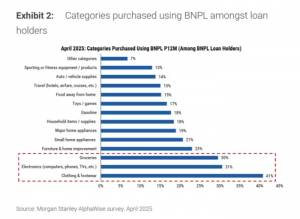

图源:Morgan Stanley AlphaWise survey

二、热潮之下,BNPL 的“隐性挑战”

高增长也伴随高责任。BNPL在提升消费包容性的同时,也带来一系列运营与合规挑战:

(1)如何选择可靠的BNPL?

各地监管政策不一,盲目对接可能带来合规风险;

(2)退款怎么处理?

分期支付往往涉及更长账期,退单流程、客户体验尤为关键;

(3)是否真能提升转化?

不同品类、不同客群对 BNPL 敏感度存在差异,需精准配置。

换言之,BNPL的部署更需结合业务模式、用户画像与合规要求进行理性部署。

三、合规与增长双轨并行,Oceanpayment让全球支付更简单

随着全球BNPL市场迈入成熟期,其价值远不止“分期”这么简单——它更是提升用户信任、优化支付体验、建立品牌忠诚度的重要工具。

作为全球数字支付技术服务商,Oceanpayment现已支持包括 Klarna、Afterpay、Affirm 等多家主流BNPL服务,覆盖欧美、亚太、拉美等核心市场,为跨境商家提供安全、灵活、合规的一站式支付解决方案。在监管与消费行为持续变化的今天,支付正从基础设施转向增长引擎。Oceanpayment 将持续携手商户,以灵活稳健的 BNPL 服务方案,把握全球市场机遇。

参考资料:

[1] McKinsey & Company,《The future of Buy Now, Pay Later: What to expect as the market matures》

[2] J.D. Power,《Buy Now, Pay Later: 2023 Consumer Trends Report》

[3] PYMNTS x Sezzle,《The Truth About BNPL: Who Uses It and Why》[4] Statista,《Projected size of the global buy now, pay later (BNPL) market from 2021 to 2026》

[4] Statista,《Projected size of the global buy now, pay later (BNPL) market from 2021 to 2026》

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.