过去几年,东南亚一直是中国企业出海最活跃的区域之一。根据 Google、Temasek 与 Bain 发布的《e-Conomy SEA 》报告,到 2030 年,东南亚数字经济规模预计将达到6000亿美元,并在部分情景下接近1万亿美元。年轻的人口结构、移动互联网普及以及不断扩张的电商生态,使这一地区持续吸引着跨境商户进入。

但随着越来越多企业从单一国家销售扩展到多个国家运营,一些新的挑战也开始逐渐显现。不少商户在进入第二个东南亚国家时都会发现:同样的产品、同样的营销方式,在不同国家的转化率却可能出现明显差异;原本顺畅的支付流程,在新的市场也可能遇到适配问题。

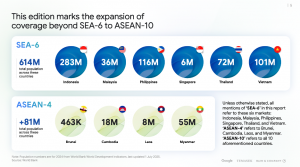

图源:《e-Conomy SEA 》

这背后反映的并不是单一市场的问题,而是东南亚商业环境的一个基本特点——东南亚并不是一个统一市场,而是由多个国家市场组成的区域。当业务从一个国家走向多个国家时,企业面对的经营复杂度也随之显著提升。

一、东南亚不是一个市场,而是多个国家市场

在跨境电商早期阶段,很多企业进入东南亚时往往以“区域市场”来理解这个地区。但随着运营深入,企业很快会意识到:东南亚各国在消费习惯、支付体系以及监管环境上都存在明显差异。例如:

- 印尼:电子钱包使用率较高,数字支付普及度快速提升

- 泰国:实时银行转账体系较为成熟

- 马来西亚:银行卡与本地支付方式并存

- 越南:电子钱包增长迅速,同时部分场景仍存在货到付款(COD)

与此同时,东南亚多国也在推进本地支付基础设施建设。例如:印尼 QRIS、泰国 PromptPay、新加坡 PayNow、马来西亚 DuitNow,这些国家级支付网络正在逐渐成为当地数字商业的重要基础设施,也深刻影响着消费者的支付习惯。

因此,当企业从一个国家扩展到多个国家时,往往需要重新适配不同的支付生态,而不是简单复制原有模式。

二、支付差异,往往是企业最早感受到的变化

在多国家运营环境下,支付通常是企业最早感受到差异的环节之一。原因很简单:支付既连接着消费者习惯,也连接着当地金融体系。当企业进入新的国家市场时,如果支付方式与本地习惯不匹配,往往会直接影响交易转化。

- 在电子钱包普及度较高的市场,如果只提供银行卡支付,交易完成率可能明显下降;

- 在实时银行转账广泛使用的国家,如果支付流程较复杂,也可能增加用户放弃支付的概率。

在此环境下,当业务从单一国家扩展到多个国家时,支付方式的本地化适配往往成为企业必须面对的第一道门槛。

三、多国家运营,复杂度不只来自支付

随着企业进入更多东南亚国家,挑战往往不再只是“如何完成一笔交易”,而是如何在不同市场中持续稳定地完成交易、管理资金并控制风险。在实践中,这通常涉及几个关键方面:

- 本地支付方式覆盖

不同国家消费者偏好的支付方式差异明显。电子钱包、实时银行转账、银行卡以及部分市场仍存在的 COD 模式,都意味着企业需要具备更灵活的支付接入能力。

- 多币种资金管理

区域运营意味着企业需要同时处理多种本地货币,例如印尼盾、泰铢、越南盾等,并在不同市场之间进行资金结算与调度。

- 合规与监管环境

东南亚各国的金融监管体系并不统一。企业在不同市场运营时,需要关注当地的支付监管要求、数据合规以及资金流转规则。

当这些因素叠加时,企业面对的就不再是单一市场的运营问题,而是跨国家经营结构的复杂度。

四、当业务扩展时,稳定交易成为关键能力

在多国家运营环境中,企业需要关注的不只是订单规模增长,还包括交易体系是否能够在不同市场中保持稳定,这意味着:

- 支付方式能够匹配本地消费者习惯

- 交易流程在不同国家保持稳定体验

- 资金结算能够支持多币种管理

- 风险与合规要求能够得到有效应对

当这些基础能力逐渐建立后,企业才能在多个国家市场中实现更稳定的发展。

五、东南亚出海,正在进入新的阶段

东南亚仍然是全球数字商业增长最活跃的区域之一。但随着市场逐渐成熟,企业面对的环境也在发生变化。如果说早期阶段企业需要解决的问题是:如何进入一个国家市场。那么在业务扩展之后,越来越多企业需要面对的问题则是:如何在多个国家市场中稳定运营。这不仅涉及产品与营销策略,也包括支付、资金管理与合规等基础能力。

在多国家运营成为常态的背景下,支付体系也正在从简单的交易工具,逐渐演变为支撑企业区域业务的重要基础设施。Oceanpayment长期服务于出海企业,在多市场支付接入、本地支付方式覆盖以及跨境资金结算等方面持续积累经验,帮助商户在复杂的区域环境中更稳定地完成交易与资金管理。

对于出海企业来说,进入东南亚市场已经不再只是一个“进入新市场”的问题,而是一个如何在多个国家市场长期运营的课题。当企业能够在不同国家市场中保持稳定的交易与资金流转,东南亚的增长潜力才会真正转化为持续的业务增长。

参考资料:

[1] Google, Temasek & Bain & Company, e-Conomy SEA Report

[2] FIS Global Payments Report

[3] Bank Indonesia, QRIS Official Information

[4] ASEAN Secretariat, Regional Payment Connectivity Initiatives

粤公网安备 44030502003453号

粤公网安备 44030502003453号

Comments are closed.